●減価償却期間の少ない中古アパートなどは要注意

特に、築年数が古く減価償却期間の残り少ない中古アパートなどは要注意です。

減価償却可能な額にもよりますが、購入後、すぐにデッドクロスが起き、税務状態が急速に悪化する可能性が非常に高くなります。

そのため、自己資金の比率を高めたり、減価償却の仕方を工夫するなどして対策を講じる必要があります。

特に、築年数が古く減価償却期間の残り少ない中古アパートなどは要注意です。

減価償却可能な額にもよりますが、購入後、すぐにデッドクロスが起き、税務状態が急速に悪化する可能性が非常に高くなります。

そのため、自己資金の比率を高めたり、減価償却の仕方を工夫するなどして対策を講じる必要があります。

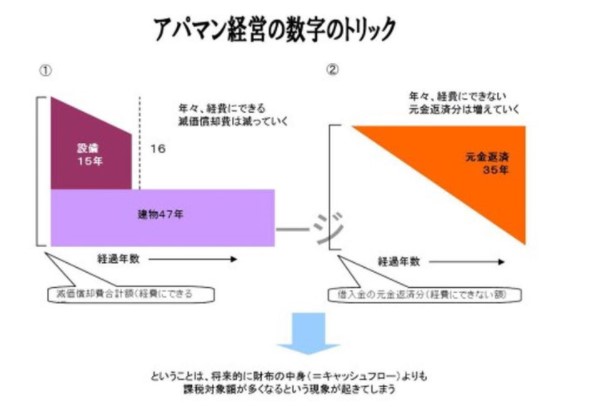

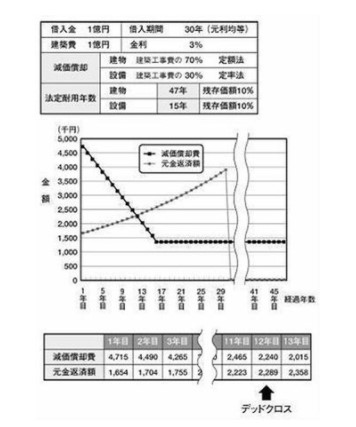

実際にお金は出ていかなくても、経費にできる減価償却費は、築年数が新しいほど額が多く、経年と共に減少していきます。

一方、実際にお金は出ていくものの、経費にできない元金返済分は当初の額は少ないが、経年と共にその額は大きくなっていきます。

そうなると、そのうちお互いの額が逆転してしまうポイントに出くわします。

このクロスするポイントをデッドクロスといいます。

このポイント以前は所得税の軽減効果がありますが、これ以後は実際に手元に残っているキャッシュよりも申告所得の方が多くなってしますため、何かしら対策を講じなければ、満室経営を続けていても年々財務状態は悪化してしまうことになります。

このデッドクロスは、ローンが元利均等返済であれば、およそ、どのような構造の建物でも築後10年から15年頃に訪れることになります。

一方、元金均等返済の場合はもっと早く、築後約7年前後でデッドクロス現象が起きることになります。

銀行員もサラリーマンです。

書類を、もれなく万全に作成できればできるほど、好印象を与えられるだけでなく、審査のスピードが変わります。

融資申し込みに必要な書類

①業者側で用意できるもの

•物件所在地図

•公図

•測量図

•土地登記簿謄本

•建物登記簿謄本(新築の場合は不要)

•建物図面

•建築確認済み書(随時)

•諸経費一覧(費用負担割合表)

•路線価図

•家賃一覧表、家賃査定書(新築の場合)

•事業収支計画書

•工事見積り書

•競合物件調査一覧表(家賃相場一覧表)

②オーナーが用意するもの

•土地固定資産税評価証明

•住民票または戸籍謄本(もしくは運転免許証のコピー)

•印鑑証明書(本人と連帯保証人)

•所得を証明する書類(源泉徴収表、所得証明書など)

(法人の場合)

•3期分の法人の決算書

•確定申告書(3年分)

•納税証明書その1とその2(3期分)

(個人事業者、確定申告をしている人)

•確定申告書(3年分)

•納税証明書その1とその2(3年分)

③他に担保を提供する場合

•物件所在地図

•公図

•土地・建物の登記簿謄本

•土地・建物の固定資産税評価証明書

④投資物件を所有している場合

•物件所在地図

•土地・建物登記簿謄本

•家賃明細書

•借入がある場合は返済予定表

【書類の取得方法】

公図、謄本 (管轄の法務局、インターネット)

住民票、戸籍謄本、印鑑証明、所得証明、固定資産税評価証明書、名寄せ帳 (市区町村役場)

納税証明書 (管轄税務署)

源泉徴収票 (勤務先)

賃貸の融資を申込んだ場合、「物件収支」や「担保評価」だけでなく、借りる人の「収入」や「職業」を見て、信頼できる人かどうかを審査します。

いくら物件の利回りが良くても、最終的に返すのは借主ですから、その人の「属性」が厳しく審査されると思ってください。

① 個人属性評価の基準

個人の属性評価の基準は「年収」です。基本的には過去3年間の状況を見られます。

(収入を証明するために必要な書類)

源泉徴収票や確定申告書、納税証明書のいずれか

金融機関は多く納税している人ほど高く評価します。

ですから、個人事業主で意図的に赤字を出しているような確定申告書では、仮に追加担保を提供できるとしても、融資を受けることが厳しくなることがあります。

次に見られるのは「職業」と「肩書き」です。

公務員や一部上場企業に勤める会社員、医師・弁護士などの士業に就いている人の評価は高くなります。

また、「勤続年数」も長いほうが良いのは住宅ローンと同じです。

さらに、「資産背景」について審査される場合があります。

仮に、貯蓄がある場合、「その金融資産を何年で蓄えたのか?」により、返済能力をチェックされたりもします(この年数でこれだけ貯めたのだから返済能力がある)

② 年齢

金融機関によって制限は違いますが、概ね75歳までに完済可能な人が融資審査の対象者になります

③ 連帯保証人

基本的に連帯保証人は必須です。

保証能力のある親、子、兄弟姉妹が連帯保証人になるのが普通です。

例えば、申込者が高齢者であった場合、その法定相続人である子供が連帯保証人になるのが一般的です。

④ 法人属性評価の基準

法人が融資を申込む場合は、3期分の決算書が必要です。

これに加えて法人の代表者が連帯保証人になる必要があります。

ですから、連帯保証人になる個人の収入証明書類も3年分必要になります。

尚、新たに法人を設立し、その法人で融資を受けて不動産を購入、または新築することも可能です。

この場合は、法人の決算書がないので、その代表者の3年分の収入の証明が必要です。

「消費税還付」

以前は個人も大丈夫でしたが、国も網をかけてできにくくしましたが、新規法人でアパートをする場合は消費税の還付をうけることができます(1億円で500万円も返ってきます)。

融資可能になるには、「担保評価」と「収益評価」の両方を満たすことが基本です。

① 担保評価の目安

融資金額 > (路線価×80%)+(建物価格×70%)

② 収益評価

(年間家賃×80%) > (金利6%の年間元利返済額)+諸経費

※諸経費は、固定資産税、管理費、修繕費などの合計額

【担保評価が足りない場合】

自己資金を増やすなどの対策を講じます。

また、賃貸の建築費と付帯工事を見直し建物調達コストを下げます。

仮に担保評価が低いために融資を断られても、収益性の高い賃貸であれば「収益性を重視する他の銀行で融資を受けられる場合もある」ので、融資審査の申し込みは複数の金融機関に行うのが良いです。

ただし、融資が受けられるからと言っても、バランスシート上で債務超過に陥らないように注意が必要です

(債務超過とは、所有不動産の価値よりも借入金残高の方が大きい状態を言います)

定期借地権とは、平成3年の借地法の改正によって創設され、平成4年8月1日以後に設定されたものから適用されます。

更新がなく期間の定めのある借地権で、更新が満了したら、必ず土地所有者に土地を返還しなければなりません。

定期借地権には、一般定期借地権、建物譲渡特約付借地権、事業用借地権の3種類があります。

1.一般定期借地権

借地期間を50年以上とし、借地期間満了時に更新しない旨を定められ、借地人の建物買取請求権も排除できる定期借地権です。

この場合、借地人は借地期間満了時に建物を取り壊し更地にして土地所有者に返還しなければなりません。

所有者にとっては、土地を貸したら戻ってこないという不安が取り除かれ、新たな土地活用として利用されるようになりました。

3種類の定期借地権の中では、この一般定期借地権による戸建住宅の供給事業が最も多く利用さえています。

借地借家法第22条によれば、以下の要件を満たしたものを一般定期借地権と定義しています。

1.存続期間を50年以上とする

2.次の3つの特約をすること

・契約の更新をしない

・建物の築造による存続期間の延長がない

・借地人は建物の買取請求をしない

3.上記の3つの特約は公正証書などの書面で行うこと

2.建物譲渡特約付き借地権

借地期間を30年以上とし、借地期間満了時土地所有者が建物を買取る契約をします。

借地期間満了時に地主が建物を買うことにより、契約が終了する定期借地権といいます(借地借家法24条)。

契約終了後、借地人は借家人に移行することで、そのままその家に住むことができます。

また、建物が賃貸用であっても、一般に借家契約を引継がれるので、借家人は従来の家賃その他の条件で建物を使用し続けて良いことになります。

3.事業用定期借地権

専ら事業用に供する建物の所有を目的とし、期間が10年以上50年未満である借地権を設定する場合、期間満了時に更新しない旨を定められ、建物買取請求権を排除できる定期借地権をいいます。

事業といっても賃貸マンション、アパートなどの居住用の建物を目的とすることは認めれていません。

借地借家法第23条によると、以下の全ての要件を満たしたものが事業用借地権となります。

事業用借地権はロードサイド店舗などで利用されることが多く、一般定期借地権よりも地代が高い傾国にあるのが特徴です。

・専ら事業の用に供する建物所有も目的とすること

・存続期間を10年以上50年未満とすること

・借地契約は公正証書で行うこと

▼定期借地権の特徴

・一定期間土地を貸すだけなので事業資金の負担がない

・建築や管理の手間がないので事業リスクがほとんどない

・保証金の運用による収入のほか、地代の安定収入が得られる

・更地としての利用と比較して固定資産税などの軽減が図れる

6)共同開発方式

隣地の土地所有者と共同で各々の土地を出し合い、その土地の出資割合に応じて建物建築費を出資し、その出資割合に応じた建物の持分を取得する方式です。

単独では地形が悪かったり狭い土地を隣地と一体活用することで、効率の良い活用が可能です。

7)建設協力金方式

ロードサイド店舗やスーパーなどで用いられてきた方式で、テナントが土地所有者に建設協力金を差入れ、土地所有者はその資金を基に、テナントに合った建物を建設します。

土地所有者は、建設協力金を一般的に無利息で建物のリース期間に応じて返済していきます。

事業用定期借地権と比較すると、建物を土地所有者が建設して所有するため、リスクは高くなりますが、収益性は良くなります。

土地有効活用にあたり企画段階から実行段階へと進めるためには、事業の方式を選択する必要があります。

事業方式の選択は、土地有効活用の成否を決める場合もありますので、きわめて重要なプロセスです。

また、どの事業方式を選択するかにより、どこまで土地所有者が携わり、

どこまでパートナーとなる事業者が関わるのかが明確になります。

もちろん、土地有効活用にあたり、土地所有者自らが事業に対する責任をどこまで持てるかで、

事業方式も変わります。

したがって、それぞれの方式について詳しく理解しておく必要があります。

① 事業方式の分類

土地活用の方法は、単純に土地を売却する場合を除けば、基本的に土地に建物を建てて貸すか、

土地を貸すかに分けられます。

事業方式は、そこに至るプロセスであり、この区分に応じて分類すると次のようになります。

各手法には、それぞれの特徴により長所と短所があります。

土地所有者が必要としているものが、企画力なのか、資金調達力なのか、または管理能力か、

あるいはそれら全部なのか、などによって選択する手法は異なります。

② 各事業方式の概要と特徴

1)自己建築方式

土地所有者が自ら企画、資金の調達、建設の発注、賃貸管理まですべてを手がける方法です。

土地所有者の意思を最も反映させられ、最も利益を多く得られる可能性があるといえます。

反面、事業リスクは土地所有者が全て負うことになります。

2)事業受託方式

デベロッパーや建設会社などが、土地所有者から委託を受け事業パートナーとなり、調査企画、設計、施工、賃貸管理運営までを代行して行う事業方式です。

ただし、事業主体はあくまでも土地所有者であり、事業パートナーは必要な業務を請け負うという役割になりますので、業者選定は慎重に行わなければなりません。

また、手数料などが差引かれるため、土地所有者の収入は、自己建築方式と比較すると少なくなります。

3)土地信託方式

信託銀行が土地所有者から土地の信託を受け、建物の建設と運営を行う方式です。

土地所有者は受益者として信託受益権を取得します。

信託銀行は、その土地に建物を建設し、その建物も信託財産となります。

また、事業資金は信託銀行が調達し、その建物の賃貸事業や、維持管理も行います。

そして、賃料収入から賃貸管理にかかる費用、公租公課、信託銀行の報酬を差引いて、さらに借入金の返済分を引いた金額を受益者である土地所有者に交付します。

最終的に、信託銀行は、信託期間が満了すると土地所有者に土地、建物などの信託財産をそのまま引渡します。

4)等価交換方式

等価交換方式とは、土地所有者が土地を出資し、不動産開発業者(デペロッパー)がその上に建築する建物を

出資し、それぞれの出資割合に応じて出来上がったマンションなどの土地、建物を所有するものです。

デベロッパーは土地代金の支出がなく、マンション分譲事業の初期投資を抑えることができます。

一方、土地所有者も資金負担がなくマンションが手に入るので採算性は極めて良く、初期投資のリスクを抑えた形で賃貸マンション経営を始められます。

等価交換取引には、土地と建物の交換、もしくは譲渡・買換えという形態で、土地の譲渡の範囲によって次の2つの方式があります。

1.部分譲渡方式

土地所有者が、土地の一部を不動産業者に譲渡し、その対価として建物の一部を取得する方式です。

土地は従前の取得時期を引継ぎ、建物のみが新規の取得になります。

2.全部譲渡方式

土地所有者は、土地の全部をいったんデベロッパーに譲渡し、その対価として土地共有持分付きの建物の一部を取得します。

したがって、土地・建物ともに新規の取得になり、等価交換後5年以内に譲渡した時は、土地・建物ともに短期譲渡になります。複数の地権者がいる場合に用いられる等価交換の手法です。

▼等価交換方式の税務

買換え(交換)に際し、新たに買換えた資産の取得価格は購入価格ではなく、譲渡資産の取得費を引継ぎます。

ただし、等価交換の特例を適用して、譲渡益に対する課税を一定の範囲で繰り延べられます。

建物の減価償却費の計算は、譲渡資産の取得費を基礎とするため、譲渡資産の取得費が小さい場合は、多額の不動産取得が発生することがあります。

買換えた部分(取得した建物部分)の取得時期は引継がないので、等価交換後、5年以内に取得部分を譲渡すると短期譲渡になります。

相続税について、賃貸部分は貸家建付地や貸家などの評価です。

また、貸家建付地については小規模宅地など評価減の特例の対象です。

ただし、ほかにも土地がある場合は、該当する土地でこの特例を受けるかどうかの検討が必要です。

スーパー・レストランなどの店舗の場合は、立地の適性を正確に判断しなければなりません。

商業地の適否の判断は非常に難しいため、できるだけテナントを確保した後に建築着手することが望まれます。

賃貸条件については、専門家によって綿密に計画を練る必要があります。

メリット

•相続税対策になる

•所得税対策になる

•収益性が高い

•建設協力金方式の場合、負債比率が低くなる

デメリット

•立地が制限される

•景気に左右されるためテナント撤退リスクがある

•住宅ではないので固定資産税・都市計画税の評価減はない

•流動性が悪い

•店舗が特殊な場合は、他の業態への転用が困難

駐車場や遊休地に輸送用コンテナを設置し、一般に倉庫や物入れとして貸出します。

コンテナを設置するだけなので、比較的少ない投資で事業を行えます。

駐車場と同じように暫定的な土地活用として利用される場合が多く見受けられ、

最近では高級バイク置場のニーズに対応したバイクボックスなどもあります。

遊休地を駐車場だけで貸している場合、経費がほとんどかからず所得税が高いため、

減価償却できるコンテナボックスを導入することで、節税を図るケースが多くなっています。

事業形態は大きく分けて2通りあります。

▼管理委託型

土地所有者がコンテナ会社からコンテナを購入し、一般に貸出す形態です。

利用者募集及び集金管理業務はコンテナ会社が行い、土地所有者に対し賃料を保証する方法です。

保証される賃料は、イニシャルコストに対し年20~25%が一般的です。

▼借地型

土地所有者が、コンテナ会社または運営管理会社と土地の賃貸借契約を結び、

コンテナ会社がコンテナを置いて一般に貸出す方法です。

この場合、借地権は坪あたり月額1,000~3,000円が多いようです。

メリット

•利回りが約20%と高利回り

•コンテナ1台あたり100万円程度とわずかな投資額でできる

•土地所有者がコンテナを購入する時、減価償却による所得税の節税効果がある

•投資額の短期回収が可能

デメリット

•土地の固定資産税などの優遇処置がない

•土地が更地の評価となるため相続税の圧縮対策にはならない

•建築基準法に基づく確認申請が必要になる場合がある

駐車場は青空駐車場と立体駐車場とに大別されます。

駐車場利用者に借地権や借家権が発生しないため、ほかの用途への転用がしやすいのが特徴です。

特に青空駐車場は、物納予定地や本格的な有効活用までの暫定利用地とされていることもあります。

自動車が出入りしやすい接道であれば、特に立地上の制約はなく、

立地・利用者の特性により月極か時間貸しにするかを決定します。

立地条件によって収益性は大きく異なります。手軽に始められる反面、税金対策にはほとんどなりません。

メリット

•借金をする必要がない(主に青空駐車場)

•流動性が高く、相続が発生した時などは売却や分割がしやすい

•法的なトラブルが少なく面倒がかからない

•滞納トラブルが少ない

デメリット

•土地の固定資産税や所得税などの優遇処置がない

•土地が更地の評価となるため相続資産の圧縮対策にはならない