今後、銀行融資審査は厳格になります。

色々な手法を使って一気に沢山の不動産を買えた時代が終焉しました。

今度の嵐は小さなものか大きなものかはわかりません。

ひとつ言えるのは、いつだって嵐(時化)は風の穏やかな平穏時にその目が発生し、

この天気が明日も明後日も続くのだろうと皆が疑わなくなった頃に突然、天候を急変させるということです。

まだデフレの出口も見えていません。

生き続けていくためには、命金としてのキャッシュフローが第一です。

今後、銀行融資審査は厳格になります。

色々な手法を使って一気に沢山の不動産を買えた時代が終焉しました。

今度の嵐は小さなものか大きなものかはわかりません。

ひとつ言えるのは、いつだって嵐(時化)は風の穏やかな平穏時にその目が発生し、

この天気が明日も明後日も続くのだろうと皆が疑わなくなった頃に突然、天候を急変させるということです。

まだデフレの出口も見えていません。

生き続けていくためには、命金としてのキャッシュフローが第一です。

2年3年目の金売上2,400万円、2年目3年目の家賃は年間1,200万円。3年間通算の課税売上割合を算出します。

(金の売買売上)

1年目: 200万円

2年目:2,400万円

3年目:2,400万円

——————————————

小 計:5,000万円(A)

(家賃)

1年目:1,200万円

2年目:1,200万円

3年目:1,200万円

(金売上+家賃)

1年目:1,400万円

2年目:3,600万円

3年目:3,600万円

——————————————

小 計:8,600万円(B)

(A)÷(B)=58.13%

初年度100%から58.13%までの変動で、変動率初年度比50%未満。

これは課税売上割合100%の金売買会社が副業でアパート投資をしたのと同じ。

「変動率50%未満」で3年目800万円没収再計算をクリアできます。

しかし、「金の売上げを年間2,400万円もするって大変な事じゃない?」。

あなたの声がココまで聞こえて来そうです。

一番簡単な方法は、金地金の現物を預かる貴金属商で、200万円(金地金400g)を月一回売買するだけです(朝買い、夕方売り)。

これで還付の理屈は整いました。

ただし、諸手続きは複雑微妙ですし、専門士業である税理士先生の専権事項ですので、必ず相談して進めて下さい。

海外から金を日本国内に持ち込むと、入国時に税関で消費税8%を納め、国内の貴金属店で売却し消費税8%を貰ってチャラ。

しかし、密輸した金ならば、消費税8%を受け取るだけでその8%が儲け。その結果、金の密輸入は急増中・・・。

日本経済新聞2018.09.02によると、統計上の金の輸入量は5トンですが、密輸は少なくとも150トンだそうです。

これは、金売買売り上げが缶飲料と同じ消費税課税売上だからの密輸です。

自販機節税から金売買業節税へ・・・。

個人だと「金売買は業レベルでないと消費税還付はダメです」と言われそうなので、法人化して節税します。

金の売買を定款事業目的に入れ、着実に金の売買をする会社に仕立て、その会社での消費税還付です。

初年度は金売却200万円の課税売上、アパート家賃なしで課税売上100%、800万円の還付です。

初年度は自販機節税同様に還付OKです。

11月19日、「日産自動車カルロス・ゴーン会長逮捕」には驚きました。

しかも発端は日産自動車会社の内部告発ということで二度驚き・・・。

この間、不正検査でもなんとか1,000円を死守していた株価も、チャートに大きな窓を空けて900円台前半まで急落・・・。

関連会社となった三菱自動車も同様に急落・・・。

フリー百科事典「ウィキペディア」によると、

—(以下ウィキペディア)——————————————-

カルロス・ゴーン(Carlos Ghosn、1954年3月9日)は、フランスの自動車会社ルノーの取締役会長兼CEO(PDG)にして、日産自動車の会長、三菱自動車工業の会長。またルノーと日産は、2010年以降全世界自動車市場の約10%のシェアを保っているが、ゴーンはルノー、日産自動車、三菱自動車工業の株式の相互保有を含む戦略的パートナーシップを統括する「ルノー・日産・三菱アライアンス」の社長兼最高経営責任者(CEO)をも兼務する。

—————————————-—(以上ウィキペディア)—

数年前、日本経済新聞の最終ページの「私の履歴書」も読んでいましたので、まさかの東京地検特捜部による逮捕に驚きました。

逮捕容疑は、

—(以下ウィキペディア)——————————————-

開示されるゴーン自身の報酬額を少なくするため、長年にわたり、実際の報酬額よりも減額した金額を有価証券報告書に記載していたとして、東京地検特捜部により金融商品取引法違反容疑で代表取締役グレッグ・ケリーとともに逮捕される。

日産自動車の西川広人社長は、同年11月22日に招集する取締役会議でゴーンを同社の会長職を解任する方針と説明した。日産は内部通報により、数か月間の内部調査を行ってきたことをプレスリリースで明らかにしている。

————————————-—(以上ウィキペディア)—

私も含めて多くの人は

「人の不幸は蜜の味!」。

偉大なる企業人の逮捕に目が釘付けになったことでしょう。

その裏で、企業内部の内部通報・・・、できすぎたので社内の恨みを相当受けていたのか、それとも日本特有の派閥争いか・・・?

またしても立ちはだかる壁。日産ガンバレ。

“金地金売買会社に仕立てて、アパート建築での消費税還付策”です。

建物建築費1億円と消費税800万円を払いました。

個人(他に商売なし)なので1~12月暦年課税(事業年度)です。

12月に建物の引渡を受け、12月の売上は日割家賃100万円です。

本来は消費税免税ですが、「消費税課税事業者」を選択。

それが事務所家賃だったなら、事務所家賃(売上)は消費税課税売上で12月家賃100万円と消費税8万円を受取ります。

「全売上比の課税売上割合100%」です。

初年の仮払消費税(建物)800万円は仮受消費税(家賃)8万円と対応し792万円払い過ぎ。

792万円が税務署から還付されます。

事務所でなくアパートなら、アパート家賃(売上)の100万円は消費税非課税売上。

消費税は受け取らず仮受消費税ゼロ。「全売上比の課税売上割合0%」です。

課税売上獲得の為に払う(対応する)消費税なら還付可能。

しかし、課税売上ゼロなら課税売上獲得の為でない仮払消費税(建物)800万円で、還付ナシ払い損。

この払い損解消目的で流行った自販機節税。

12月に自販機設置し108円(端数8円対応自販機とし)缶飲料10本が売れ消費税課税売上1000円。消費税は80円。

12月入居分(日割)家賃は一切受取とらず、非課税売上をゼロにします。

非課税売上ナシで缶飲料売上だけ。課税売上割合100%。

仮払消費税(建物)800万円全額と仮受消費税(自販機)80円が対応、差額799万9,920円の消費税還付です。

課税売上割合100%ならそのように還付です。「なんかおかしいな」と思っても、これが実際でした。

割合調整がキモ。家賃や礼金などの非課税売り上げは契約書上で受領拒否します。

これでアパート建設にかかる消費税還付は可能です。

1年目は課税割合100%に出来、800万円還付です。めでたしめでたし。

しかし、関門がありました。その2年後である3年目、再計算が必要でした。

1年目は100%でしたが、3年通算ですと0.01%、「変動率50%以上であれば還付額再計算」が待っています(他条件有り)。

再計算により還付分ほぼ全額追加納税で没収(800万円は3年目に没収)。

ただし、2015年までは、3年目に課税事業者から免税事業者などに変更でき、没収回避が可能でした。

しかし、2016年改正で3年目の変更が禁止され、「自販機売り上げを使ったアパート建設にかかる消費税還付」は終焉と言われました。

結局はつぶれ地が生じるかどうかの判断なのです。

それをどうやって当局に理解してもらうのか。

実際は、広大地の適用ができそうな場合、その敷地をどのように区分けし分譲するのか

業者の協力を得て『開発想定図』と言う図面を添付するのです。

実は各自治体には開発要綱と言って、乱開発や公共設備の遅れを防ぐためのルールが明文化されています。

そのルールに則って開発をすると、前述のような開発想定図になるとの説明するのです。

それによると、このような道路が必要でつぶれ地が生じ、だから広大地に該当すると言う筋書きです。

ただ、『開発想定図』は開発要綱にさえ抵触しなければ、様々な区分けが考えられます。

決して方程式を解いて正解が一つと言うものではありません。

つまり、当方は広大地に該当させようとして道路を入れた想定図を出しても、

税務署はそれを否認しようとすれば、別の想定図を考えて道路を入れない区分けを考えるのです。

当然のことながら税務署との見解の相違は頻繁にあり、争いの種は尽きません。

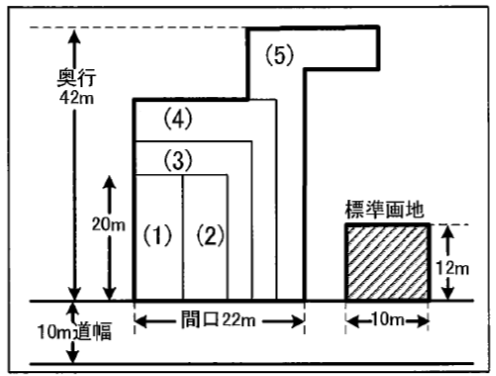

中にはどう見ても実状にそぐわないものもあり、極端なのが平成18年3月28日の東京高裁判決の下記の想定図です。

税務当局の言うとおり、895平方メートルの土地を図のように5つに分れれば、道路は不要だから広大地ではないと言う考え方を支持しています。

特に(5)は奥行42m弱、もはや言葉もありません。

そこで登場したのが「地積規模の大きな宅地」です。今度の条件はいたって単純明快。

詳細は省いて概要だけ述べれば、

(a)三大都市圏では500平方メートル以上の土地で、

(b)普通商業・併用住宅地区及び普通住宅地区に所在し、

(c)容積率が400%(23区は300%)未満の土地、と言うものです。

これなら東京近辺にある500平方メートル以上の土地なら、該当するものも多いのです。

そこに建物が既に建っていようといまいとお構いなし。開発図面の添付も不要です。

ただし、規模格差補正率と言って、通常の評価額にこの補正率を乗じて計算するのですが、広大地よりはその評価額は低めになります。

500平方メートルで20%減、1000平方メートルで22%減と言ったところです。

しかし適用できる箇所は従来の広大地に比べれば格段に増えるはず。

ちょっとした地主さんなら相続税は大幅な減額になるでしょう。

ただ、これにより当局との見解の相違がなくなり、結果的に納税額が減少したら、当局はそれを放置してくれるのでしょうか。

今年1月以降の相続についての改正なので、現時点ではどれ程税収が減少するか判明していません。

もし大幅な税収減が生じれば、この改正も即中止、再改正になるかも、です。

国の税制はいつも後出しじゃんけんばかりですから・・・。

相続税における「広大地」の考え方が平成30年の1月以降開始の相続から改正されています。

いったん「広大地」は廃止された上で、それに代わって「地積規模の大きな宅地」になっています。

地積規模の大きな宅地のことを広大地と言うのでは・・・?

何やら一休さんの禅問答のようなこの改正、実態を探ってみました。

従来の「広大地」ですがこれに該当すると大幅な評価の減額が可能でした。

面積にもよりますが、最大で原則的な評価の65%引きと言う大盤振る舞いだったのです。

しかし、そもそもこれに該当するのかどうかと言う点が当局と納税者側との大きな争点だったのです。

と言うのはその要件が非常にあいまいで、客観的にかつ簡単には判断が付かないケースが多かったからです。

ここで詳細は省きますが、一言で大胆な言い方をすれば、マンション適地でないこと、と言う基準なのです。

マンションに適した土地の場合、戸建て用地と異なり敷地の中に道路を入れる必要がありません。

ですから、敷地全体を有効に活用する事ができるでしょう。

一方、戸建て用地であれば、それぞれの建物敷地が道路に接していることが必要なため、新たに道路を設けなくてはならなくなります。

つまり、道路部分は分譲の対象とはできず、敷地面積全体がそのまま売却できる訳ではないということです。

いわゆる「つぶれ地」が生じるため、坪単価×面積が必ずしも時価である売買価格にならないと言う理屈です。

そのため、少なくともその分は評価を減額しようと言う考え方なのです。

氏")

2010年の「包括的金融緩和」で、ETF、REITの世界初の買い入れまで行ないました。

なぜか…。

「『中央銀行と政治のバトル』とよく語られるが、この見方は単純すぎる。政治の背後には社会がある。

民主主義の中で選挙で選ばれたわけではない専門家が何をどこまで決定できるのかは悩ましい論点。

提案されるアグレッシブな金融緩和の効果に私自身は懐疑的だったが、

絶対的に正しいという経済理論が存在するわけではない中で

民主主義下の中央銀行はそういう議論を最初から『間違っている』と切って捨てることはできない。」

(東洋経済2018.11.17)

現総裁の黒田東彦(くろだはるひこ)氏のマイナス金利政策と国債の大量購入、株式とREITの買い下支え・・・。

なんか不安・・・?

金融審議会での議論…LINEペイと楽天銀行。

スマホ決済「LINEペイ」の残金は、いわばLINE社に預けた預金と同じ。

厚労省が給与支払をデジタルマネーで可にするのでいずれ「LINEペイ」もOK・・・?

楽天等が銀行参入し、「楽天は銀行を傘下に持てるのに、銀行は楽天を傘下に持てない」、銀行の業務範囲緩和を・・・。

介護施設運営を含め「金融と非金融サービスをシームレス提供できる。」

(出典:日経2018.10.26)

一方、地銀の不動産仲介解禁の可能性も取りざたされています。

地銀協は2005年以来、不動産仲介参入を要望していました。ただこれまでの金融庁はずっと「ノー」。

地銀協は今年9月にも内閣府へ不動産仲介解禁を求めました。

直ちに解禁できなくても、事業承継や相続など一定分野で不動産仲介業を解禁すべき。

さて、金融庁の2017年11月に「地域金融機関の一業務範囲に係る規制緩和を含め環境整備について検討する」。

果たして、金融庁の姿勢は変わったのか・・?

そこで全宅連は10月に、

「断固反対の意を表明する」、「到底受け入れられない」

「中小宅建業者と比較し、極めて有利な立場。宅建業における公正な競争が阻害される恐れがあり、中小宅建業者にとっては死活問題。」

(日刊不動産経済通信2018.10.11)

なんか不安・・・!

長銀・山一破たん後の1999年の金融機関の設備資金貸付残の8割以上は保証協会の保証付で、銀行はリスクを負いませんでした。

しかし、2018年はそれが4割以下になり、銀行がリスクを取りプロパー融資(保証なし)へ。

融資先企業の事業性を自主的に評価し審査するようになったのか、それともスルガのように無謀になったのか。

かつての貸し渋り対応から平常時の金融に戻ったということでしょうか。

(出典:日経2018.10.19)

まだバブルの過熱感はありませんが、10月22日の日銀リポートには、銀行が中小企業や不動産向けで低採算融資を積極化とあります。

優良企業が金を借りないからと、低信用企業への融資増、立地等それ程でもない不動産への融資も増。

半年前の「目立った過熱感はうかがわれない」、今回「バブル期にみられたような過熱感はうかがわれない」。

たしかに微妙な変化です。

金融機関(地銀でしょうか?)の資金運用例。

「また最近の例では、将来の代替的な収益の当てもないまま、当期の収益確保の目的で高利回りの債券や投資信託商品を売却して含み益を実現したり、……一定方向の相場に対し反対の値動きをする2本の投資信託を購入し、実際の相場を見て利益を上げている方だけを売却して利益を計上する……」

(金融庁健全性政策基本方針案2018年6月)

なんか不安・・・!