特別養子は戸籍上で養親の子となり、実親らとの親族関係は消え戸籍上も実の親子となります。

現行制度では審判申出時に6歳未満まで(6歳前から養親に育てられていれば8歳未満まで)。

民法改正要細案では15歳未満となりそうです。更に15~17歳は

1) 本人同意

2) 15歳前から養親が引き続き保護

3) やむを得ない事情で15歳までにできなかった

以上を条件に例外的に可になります。

(日経2019.1.30,2.15)

特別養子は戸籍上で養親の子となり、実親らとの親族関係は消え戸籍上も実の親子となります。

現行制度では審判申出時に6歳未満まで(6歳前から養親に育てられていれば8歳未満まで)。

民法改正要細案では15歳未満となりそうです。更に15~17歳は

1) 本人同意

2) 15歳前から養親が引き続き保護

3) やむを得ない事情で15歳までにできなかった

以上を条件に例外的に可になります。

(日経2019.1.30,2.15)

それならとにかく将来のために給与を積み立て、退職金で受給をと考えるかも知れません。

しかし、実は役員の場合、税務上過大な退職金は認められません。

それなら役員でなく、従業員にすればよさそうなものですが、従業員と言う立場は会社とは雇用契約によって成り立っています。

雇用契約とは、給与は労働の対価と言う考え方です。従って、役員報酬ほどの金額は見込めません。

となれば、委任契約に基づく役員にするしかありませんが、そうすると結局は前述の過大役員報酬の規定が働くことになるのです。

厳密なルールはないのですが、税務署が考えるのは基本的には同規模、同業種と言う立場です。

客観的に見て、他の会社との比較。同族会社だからと言って、やみくもに高額なものは支給できないのです。

また、税法上の適正な役員退職金は、役員としての退職直前の月額報酬に勤続年数やその功績に応じた割合を乗じて算出されるルールです。

冒頭の人物は1999年から役員なので、功績に応じた割合を仮に2.5倍とすれば、

(10億円÷12ケ月)×20年×2.5

で約42億円の退職金・・・?すごい金額です。

一方の退職金ですが、まずは勤続年数に応じ退職金の額面金額から退職所得控除額が差し引かれます。

この退職所得控除額ですが、基本的に20年以下であれば1年当たり40万円、最低でも80万円は控除できることになっているようです。

例えば10年勤続すれば、40万円×10年で400万円。この金額までの退職金には税金がかからないことになります。

20年を超える場合は、次のようになります。

70万円×(勤続年数-20年) +800万円

例えば、30年勤め上げて退職金が2,000万円だとしても、

この算式に当てはめて1,500万円が控除されるため、実際には500万円だけが課税の対象となるのです。

2,000万円に対して僅か500万円だけで済むことがいかに有利な事か・・・?

給与の場合と比較してみましょう。

年間の給与収入が2,000万円だったとすると、給与所得控除額は220万円で頭打ち。つまり1,780万円に課税される計算です。

それに加え、退職所得として課税される金額は、この控除額を控除後の何と1/2だけなのです。

この事を知っていれば、誰しも給与でなく退職金で支給されることを望むでしょう。

それではここで、給与で支給される場合と退職金の場合とでどのように異なるのか、そこから見てみましょう。

先ずは給与ですが、額面金額がそのまま課税の対象になる訳ではありません。

所得税では家賃収入に対する不動産所得でも、商売から生じる事業所得でも、基本的にはいわゆる儲けの部分が課税の対象です。

つまり、収入金額から必要経費を差し引いた部分の利益の部分である所得金額が課税の対象です。

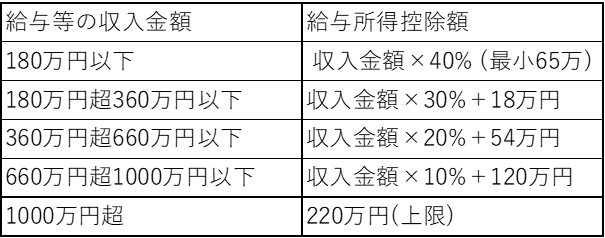

給与の場合、一見すると明確な経費はなさそうにも思いますが、税法で定められた一定の金額を控除することが認められています。

これを「給与所得控除額」と言うのですが、給与収入の金額に応じて決まっていて、次表の通りです。

今、日本では、某自動車メーカーの元会長の逮捕が連日話題になっています。

報酬の年額は何と10億円とか・・・。

また、将来の退職後に備えて、退職金の他にも色々と画策をしていたとか、いないとか・・・?

その実態は今後の捜査を待つとして、毎年の報酬とも密接に関連する退職金について、税務上はどうなのでしょうか・・・?

外国人が日本の会社の役員に就任することも、珍しい時代ではなくなりました。

少し前まで彼らの共通のやり方は、毎年の報酬を敢えて安くしておき、その代わりに数年後に日本を去る 時に受け取る退職金を多額にする契約をしておくことです。

いわば報酬の先送りで、将来のために積み立てておく訳です。

外国人を雇う時の一種のトレンドだったと言ってもいいかも知れません。

それは何故なのでしょう・・・?

それは所得税の扱いが毎年の報酬に係る給与所得 に比べ、退職時の退職金の扱いが格段に優遇されているためのようです。

日本経済新聞(2019.2.16)によると、過去1年間にメルカリ等のフリマアプリで出品経験ある人は、調査対象(20代の男女1,000人)の30%。

女性は37%。 平均収入年3万1,040円だそうです。

メルカリがスマホ決済「メルペイ」を開始しました。

その結果、アプリ上でモノを売った売上金をそのままリアル店舗で使えるようになります。

その店舗はド コモと提携し、全国90万ヶ所が対象です。

「給料日前の昼食代が足りなくなりそう」

タンスの不要衣類をスマホで撮り、売価3,000円でメ ルカリに出品、配送は匿名も可能。3,000円(要送料、手数料)はメルペイ入金。

そのメルペイで昼食。貨幣や銀行の介在なしでの個人間の商品売買流通が進みます。

タンスの中は全て「棚卸資産」、全てが販売予定商品。

「買い物」は将来売価を考えての「仕入れ」に変わります。

時代は大きく変わっています。

所有者不明土地の問題がきっかけで、相続登記 義務化、土地放棄制度へと一気に進みます。

「長期相続登記等末了土地」と「所有者不明土地の利用の円滑化等に関する特別措置法」は昨年(2018年)6月に成立です。

利用されていない所有者不明の更地(空き家付きなら代執行で更地にしてから)。

地域に役立つ事業、直売所、移動式コンサートホール、保育園建て替え仮園舎等のためなら、

事業主体が民間でも、その更地に知事が最長10年の利用権を設定します。

今年(2019年)6月施行です。

それに先立って昨年11月に登記手続き部分等が先行して施行。

さて、対象となる相続未登記土地の所有者を登記官が探し、一定の所有権登記をします(法40 条)。

この具体的手順が「不動産登記手続きの特則」として新たに定められました。

事業対象地で現所有者を探す必要があれば「特定登記未了土地」。

それが死亡後30年超(施行令10条)相続未登記なら「長期相続登記等未了土地」と名付け登記官が相続人を探して付記します。

登記簿甲区の最終所有者(死亡者)欄に、「長期相続登記等未了土地」と付記し、各相続人の住所記載の法定相続人の関係図を別紙「法定相続人情 報」付属書類として作成し、法務局に保管。

この付属書類は一般公開されず、相続人やその事業者に公開。

登記官が土地所有者にたどり着いたら「登記して下さい」と勧告します。

ただ未登記のまま「既に売却済み」、「遺言で相続人以外に」ということもあり個別に違いますが・・・。

もっと所有者特定が困難な「変則型登記」の土地について、「表題部所有者不明土地の登記及び管 理の適正化に関する法律案」が今年2月22日閣議 決定。

登記簿での所有者は「安土町1丁目1番1号織田信長」、つまり住所と氏名が記載されます。

「変則型登記」とは、

1) 氏名はあるが住所はない(※「織田信長」だけ)

2) 住所氏名の記載のない共有土地(※「豊臣秀吉外七名」)

3) 所有者が「大字関ヶ原」等の、大字名や集落名などの土地

昔の土地台帳から続く、共有地や入会地等で、所有者特定には歴史的文献の調査まで必要。

登記官は、地域の土地家屋調査士や自治体職員に「所有者等探索委員」として調査させ、結果を登記します。

所有者不明なら裁判所が管理者をたてて売却等を可能にします。売却代金は供託され、時効後には国庫に・・・。

相続登記義務化と所有権放案法務省「登記制度土地所有権の在り方等に関する研究会」の報告書が今年2月28日に公表です。

気合の入った報告書です。

⇒ 相続登記を義務化し、違反者には罰金を検討すべき

⇒ 被相続人の死亡の事実と相続対象の不動産を申し出れば添付書類なしに不動産登記簿上の情報を書き換え

⇒ 所有権の放棄を認める

1) 所有者が管理費用の金を払う

2) 災害で危険な状態

3) 土地の買い手がつかない

等を満たす必要あり、放棄後の帰属先や財政負担が課題。

⇒ 所有者不明の放置土地を「放棄したとみなす」ことも検討すべき。

法務大臣は今年2月14日法制審議会に民法と不動産登記法の改正を諮問。この報告書が改正のたたき台になると思われます。

来年(2020年)秋の臨時国会に改正法案提出を目指します。

「日本の(民法)相続法のバグ、相続は法主体の消失を市民社会が消化していく清算手続き。

しかもそれは死から間もない時になんらかの公的な関与できちんと行われなければならない清算手続きなのに、

日本社会がその手続を制度的に組んでい けないというバグがあり、

その結果もたらされている問題の一つが所有者不明土地問題だと思います。

(日本国民法の見本となった)フランス法のように、

公証人が死から間もない時期にきちんと遺産を清算して、登記名義を書き換えることになっていたら、

そんな事態(住民票の保存期間が限られているので戸籍までたどり着けず相続人の特定もできない)にはなりませんね。」

(税研2019.1. 法制審議会)

民法と不動産登記法の改正を目指します。

1) 相続登記の義務化

2) 所有権放棄の制度を創設

3) 遺産分割協議に期限

4) 相続財産管理人を土地ごとに選任

以上の4点。2020年秋の改正を目指します。

相続登記しないと罰金?

法務局が死亡情報取得?

放棄を認める条件?

遺産分割に期間制限?

土地別に管理人選任?

不明予備軍対策です。

(日経2019.2.9)

バブルの反省ともいえる法律、土地基本法は「土地は公共の福祉を優先させる」と定めます。

その30年振り改正へ向け国土審議会特別部会とりまとめ報告書が今年2月27日に公開です。

⇒ 所有者は登記手続を適時に行うほか、境界の明確化に努め協力する

⇒ 土地の管理の負担が重い土地を投げ出すのではなく他の選択肢を探す

⇒ 責務を果たさず近隣に悪影響を与える場合に所有権が制限を受ける

法務省研究会と国交省部会の座長は同じ大学教授。

法律と不動産とをスムーズにつなぎます。

来年の通常国会で法改正へ。