それではここで、給与で支給される場合と退職金の場合とでどのように異なるのか、そこから見てみましょう。

先ずは給与ですが、額面金額がそのまま課税の対象になる訳ではありません。

所得税では家賃収入に対する不動産所得でも、商売から生じる事業所得でも、基本的にはいわゆる儲けの部分が課税の対象です。

つまり、収入金額から必要経費を差し引いた部分の利益の部分である所得金額が課税の対象です。

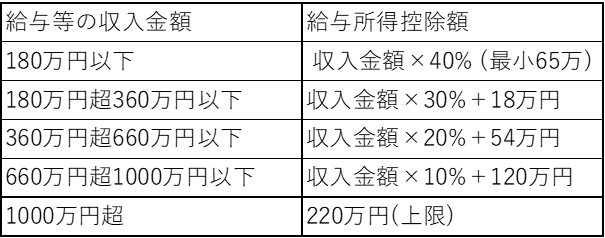

給与の場合、一見すると明確な経費はなさそうにも思いますが、税法で定められた一定の金額を控除することが認められています。

これを「給与所得控除額」と言うのですが、給与収入の金額に応じて決まっていて、次表の通りです。