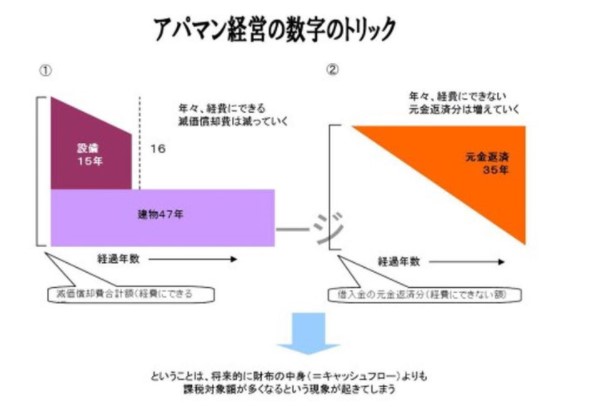

会計上の損益だけでなく、キャッシュフロー経営が大切だということがお分かりいただけたと思います。

しかし、不動産などの資産税に精通した税理士が少ないのが現実です。

冷静に考えれば、税理士さんのほとんどは「税金を納める計算をする人」のような気がします。

ですから、アバウトでも「自分で対策を練る」のが良いでしょう。

では、税理士さんの選び方を考えてみましょう。

よく悩むのは、果たして知り合いの税理士さんに「相続税申告を安易に頼んで良いのか・・?」ということ。

一口に税理士といっても、いろいろな人がいます。

一般人は、「税理士」と聞くと所得税、法人税、相続税、全てこなせると思っていることでしょう。

相続の場合、日本で年100万人がなくなっています。

そのうち、相続税の申告者は約5%の約5万人。

一方、税理士さんの数は日本全国で7万人。

単純に1人1件としても、2万人は相続税の申告などしたことのない人です。

相続税は、それを得意とする税理士に集中します。

税理士になる方法は、

1. 税務署に勤務して、退職後に税理士になる人

(かかわっていた申告業務だけ得意)

2. 税理士試験に合格した人

3. 弁護士や公認会計士の免許合格者

相続関係の仕事は、外科手術とよく似ています。

経験数が物を言うし、最新の技術や知識を学ぶ人でないとやばいのが現実。

大家さんや地主さんが税理士に持つ不満ランキングは、

1位:申告や節税に対するアドバイスがない

2位:頼みごとをしても対応が遅い

その理由とは・・?

⇒ 税理士が十分な知識を持っていないので対応できない

⇒ アドバイスをして不都合が起こったら困るので、責任回避している

⇒ 何もしなくても顧問料が入るので、忙しくなるのはイヤだから、セカンドオピニオン的相談相手が必要にな

ります。

一番困るのは、「質問しても意見を言ってくれないこと」。

【相続税の実力を見極めるための魔法の質問】

「どれぐらい相続税の申告をやったことがありますか・・?」

「相続税のシュミレーションをお願いしたい・・!」

「相続税がどれぐらいになるか計算して欲しい・・!」

「1ヶ月待ってくれ」というようならダメです。

即、「すぐできますよ」といって対応できれば○です。

自信のない税理士は、多めに申告する傾向があります。

だから、税務署が何も言ってこなかったというのではダメです。

税務署と、がちんこのせめぎ合いをしてくれる方があなたには得があります。